フォロワーさん

フォロワーさん・最近、新NISAってよく聞くけど私も始めた方がいい?

・そもそも新NISAってどんな制度?

・始め方や注意点を詳しく教えて!

こんな悩みを解決するね😉

将来のお金の不安を減らしたい人は、無期限で投資の利益が非課税になる新NISAがオススメ!

いもこ

いもこだから新NISAを上手に活用すれば、老後資金や子供の教育資金の悩みを解消できるよ💓

今日は、新NISAの魅力や始め方、注意点をわかりやすく説明していくね!

ここをタップして、今すぐに「新NISAの始め方」を確認する!

〜タップして読みたい場所へジャンプ!〜

新NISAってなに?

フォロワーさん

フォロワーさん新NISAって最近よく聞くけど、投資の種類なの?

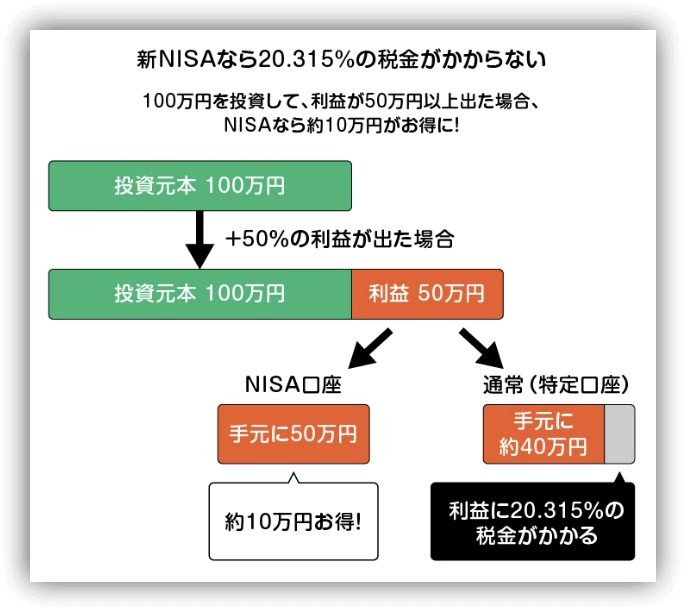

そもそもNISAとは、投資で得た利益に税金がかからない、おトクな国の制度だよ!

例えば、50万円の利益が出たときに、通常だと税金が引かれて手元に残るのは40万円だけ😭

でも、NISA制度を利用すると利益がすべて手元に残るから、50万円まるっと受け取れちゃう!

この、投資で得た利益から税金を取られずに増やせるNISA制度が、2024年から「新NISA」としてパワーアップしたよ!

投資できる金額が増えたり、非課税の期間が無期限になったりして、さらに使いやすくなったの🫶

いもこ大幅にパワーアップした新NISAの特徴を紹介するね!

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| 投資可能期間 | 2024年〜(恒久化) | |

| 非課税保有期間 | 無期限 | |

| 最大利用限度額 | 1,800万円(うち成長投資枠1,200万円) | |

| 年間投資上限額 | 120万円 | 240万円 |

| 投資方法 | 積立 | 一括・積立 |

| 投資対象商品 | 投資信託 | 個別株・投資信託・ETF・REIT |

| 投資枠の併用 | 可能 | |

| 売却枠再利用 | 可能(復活は翌年) | |

この中で、特に注目したい新NISAの魅力的なポイントを次の章で詳しく説明していくね😉

新NISAの魅力

ここでは、新NISAの魅力を3つ紹介していくよ!

〜タップして読みたい場所へジャンプ!〜

いもこ1つずつ詳しく見ていこ〜🫶

投資できる金額が上がった

新NISAでは、旧NISAよりも投資できる金額が大きく増えたよ!

| つみたて 投資枠 | 成長投資枠 | |

|---|---|---|

| 年間投資枠 | 120万円 | 240万円 |

| 生涯投資枠 | 1,800万円(成長投資枠は1,200万円まで) | |

つみたて投資枠と成長投資枠を合わせると、1人あたり年間360万円、生涯投資枠1,800万円を非課税で運用できちゃう🧡

いもこ投資は、元本が大きいほど増える金額が大きくなりやすいから、まさに神改正😳

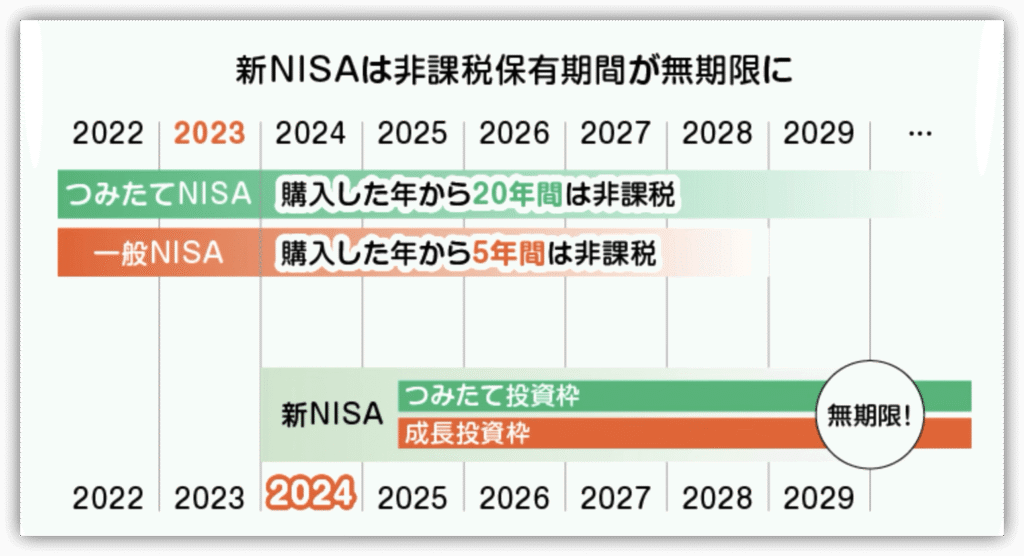

非課税の期間が無期限になった

旧NISAには、つみたてNISAが最大20年・一般NISAが最大5年というように、保有期間に制限があった…😭

でも、新NISAになって非課税保有期間が無期限に改正されたよ!

だから、これまで以上に長期的な資産づくりがしやすい制度になったの😉

いもこ

いもこ長く運用すればするほど、複利効果で資産は増えてく💓

だから、早く始めるのがオススメ!

投資できる商品が増えた

旧NISAでは、「つみたてNISA」か「一般NISA」のどちらか1つを選択する必要があったから、自分に合った投資スタイルを選ぶのが難しかったんだよね。

でも新NISAでは、つみたて投資枠と成長投資枠が併用できるようになった🧡

だから、つみたて投資枠で投資信託へコツコツ投資しながら、成長投資枠で個別株への投資もできちゃう!

| つみたて 投資枠 | 成長投資枠 | |

|---|---|---|

| 投資方法 | 積立 | 一括・積立 |

| 投資対象 | 投資信託 | 投資信託・個別株・ETF・REIT |

フォロワーさん

フォロワーさん両方使えるのって、すごく柔軟でありがたい🥹

投資対象と投資戦略の幅が大きく広がって、これまで以上に自分に合った形で資産形成しやすくなったよ!

新NISAの始め方を3STEPで解説!

続いて、新NISAの始め方を3ステップで解説するね。

〜タップして読みたい場所へジャンプ!〜

いもこ画像付きでわかりやすく説明するよ〜😉

STEP①NISA口座を開設する

まず、証券会社でNISA口座を開設する必要があるよ!

いもこ私がオススメしてるのは、楽天証券とSBI証券!

楽天証券・SBI証券でのNISA口座の開設方法は、それぞれ以下の記事で詳しく説明しているよ。

新NISAは早く始めて長期で運用できるほど資産が増えやすいから、今すぐ口座開設をするべき🫶

申し込み自体は5〜10分ほどで完了するから、まだの人は以下の記事を参考に口座開設してね!

>>【完全ガイド】楽天証券の口座開設方法を15枚の画像付きで説明

>>【完全ガイド】SBI証券の口座開設方法を25枚の画像付きで説明

STEP②投資先を選ぶ

口座開設ができたら、投資先を選ぼう。

初めて新NISAを使った投資にチャレンジするなら、投資信託の積立投資から始めるのがオススメ!

いもこ投資信託の積立投資は、長期で資産形成するのに適した方法だよ🫶

一度積立設定をすれば、難しい操作や手間が必要ないから、初心者さんや忙しいママでも簡単に始められる!

フォロワーさん投資信託の銘柄はどんなのを選んだらいいの…?

オススメは、株式市場全体に投資できるインデックスファンドだよ🫶

特定の指数(インデックス)に連動する成績を目指す投資信託のこと。

1つの銘柄を買うだけで少額から分散投資ができるし、アクティブファンドと比較すると手数料が安いから長期投資に向いてるの😉

いもこ私も実際に、インデックスファンドで人気銘柄のS&P500・オルカン・楽天VTIとかに投資してるよ💓

STEP③積立設定をする

投資先を選んだら積立設定をしてみよう!

積立設定については楽天証券とSBI証券、それぞれ画像付きで説明していくよ!

いもこタップで読みたい場所に飛べるよ🧡

楽天証券の積立設定

まずは、楽天証券の積立設定のやり方を解説するよ!

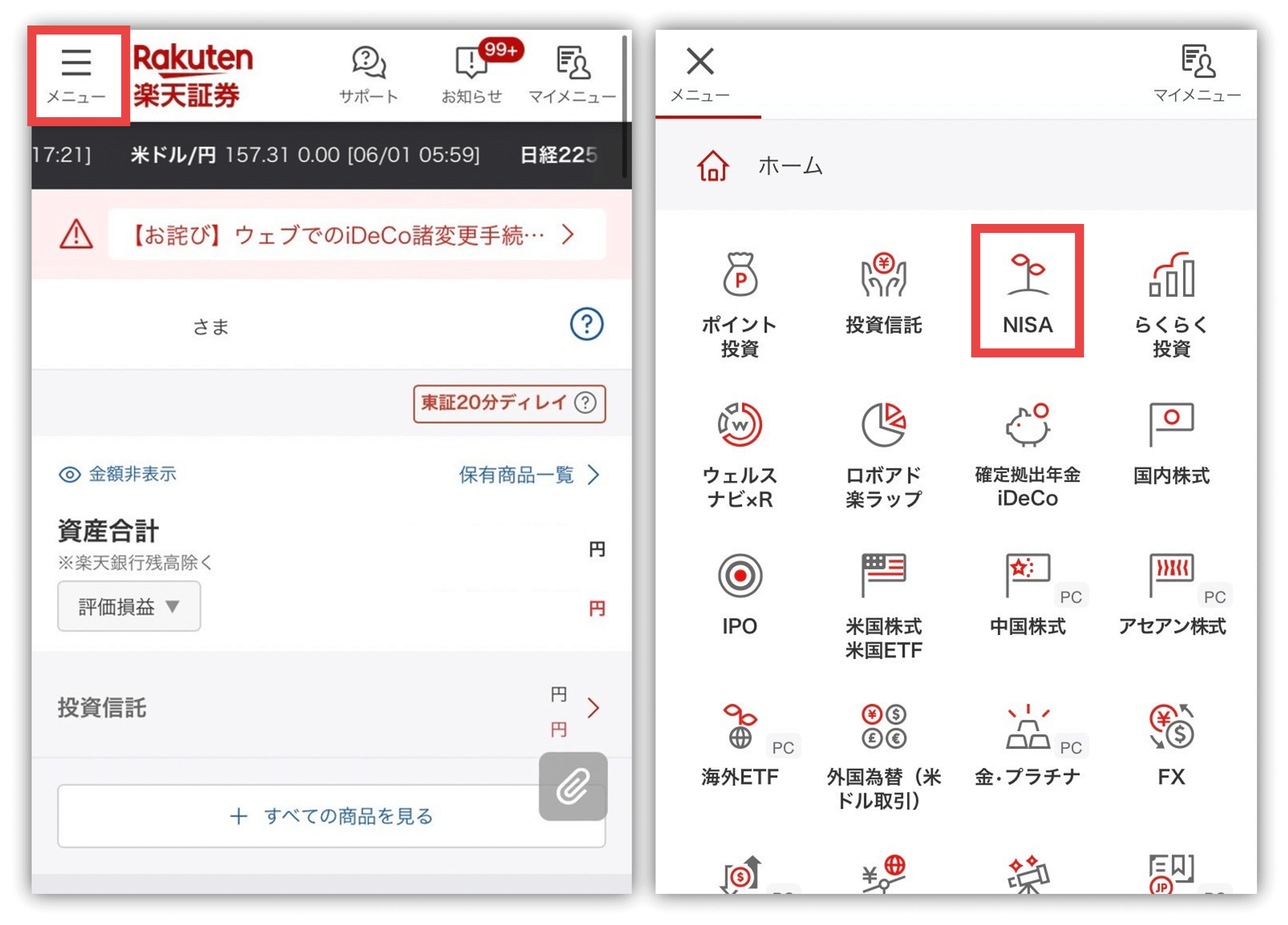

楽天証券にログインしたら、右上の「メニュー」を開いて「NISA」をタップ。

「探す」をタップして、虫眼鏡の検索窓に「買いたい銘柄のキーワード」を入力してね。

いもこ今回は超人気銘柄の「オールカントリー」で検索してみるよ!

検索結果が表示されたら、買いたい商品をタップして「積立設定」をタップ。

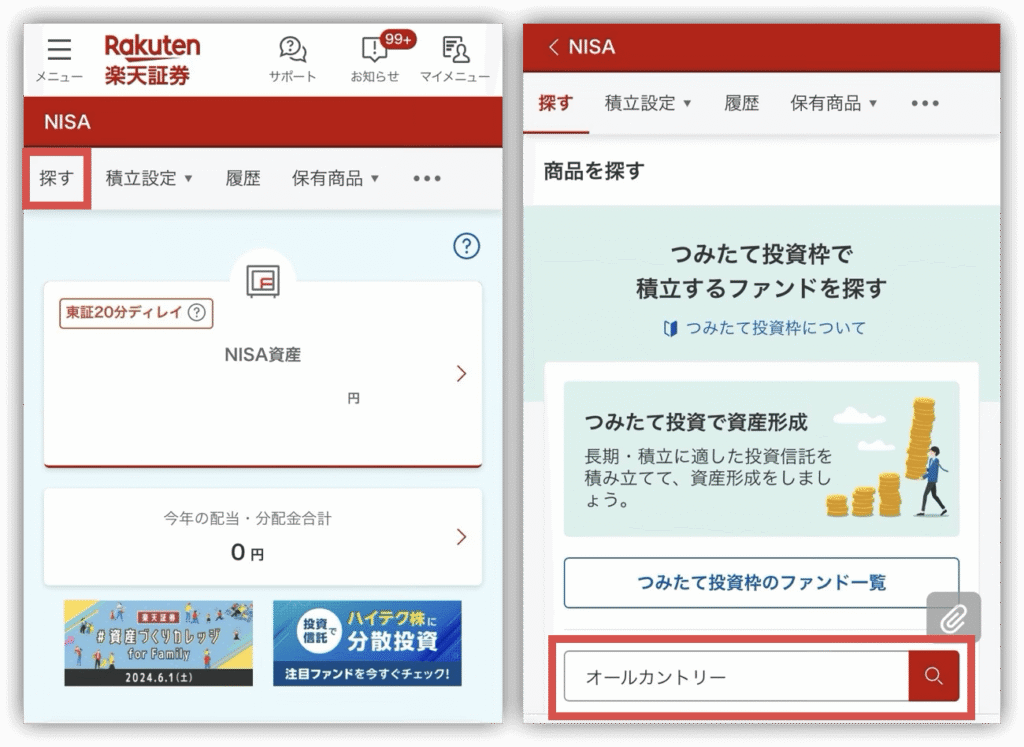

毎月の積立金額と分配金コースを決めて、「次へ」をタップ。

フォロワーさん受取型と再投資型ってなにが違うの?

受取型は、投資信託から出た分配金を現金で受け取るコース。

一方の再投資型は、分配金を受け取らず、同じ商品に再投資するコースだよ。

いもこ長期運用するなら、複利効果を最大限に得られる「再投資型」が圧倒的にオススメ💓

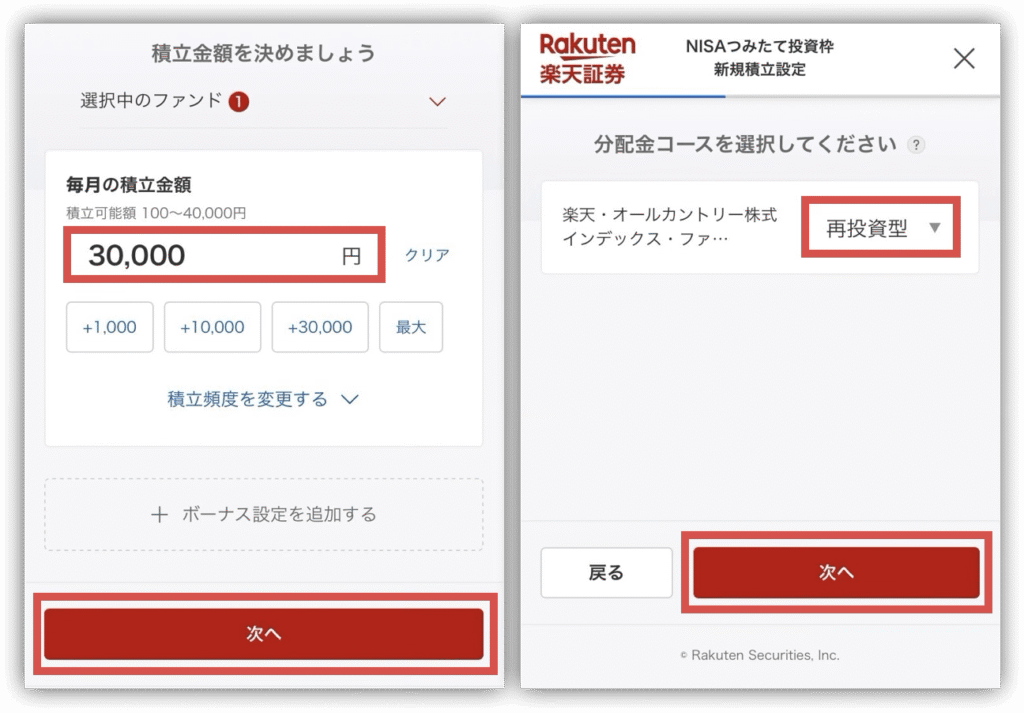

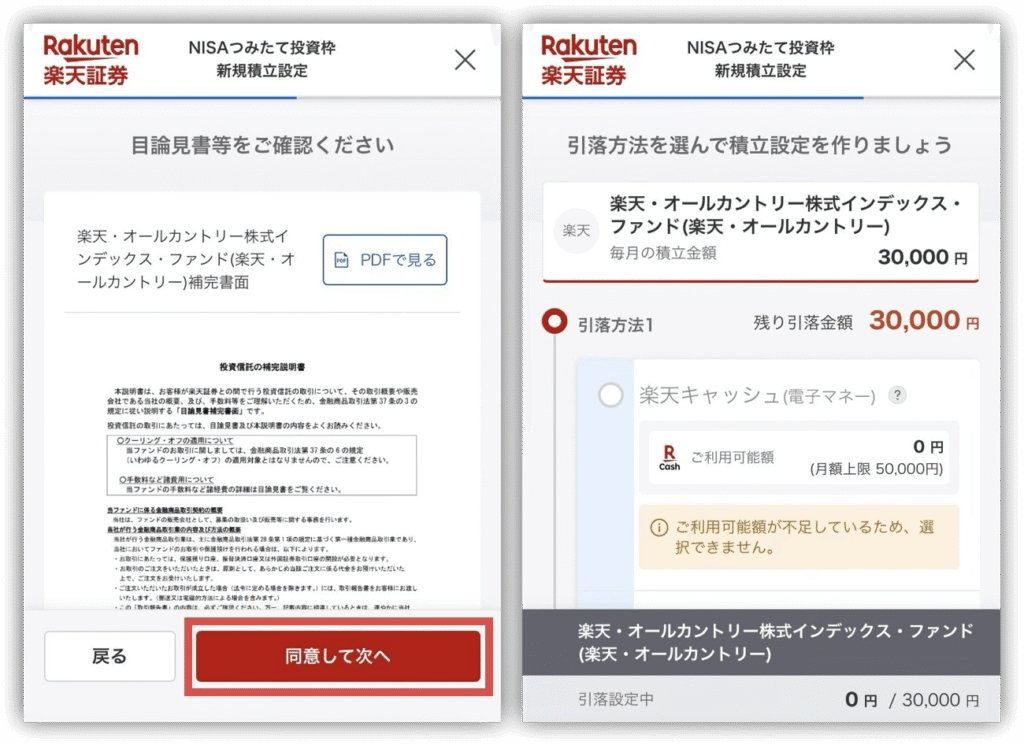

「未確認の書類を閲覧する」をタップして、目論見書を確認し、問題がなければ「同意して次へ」をタップ。

保管説明書も同じように確認して、問題なければ「同意して次へ」をタップするよ。

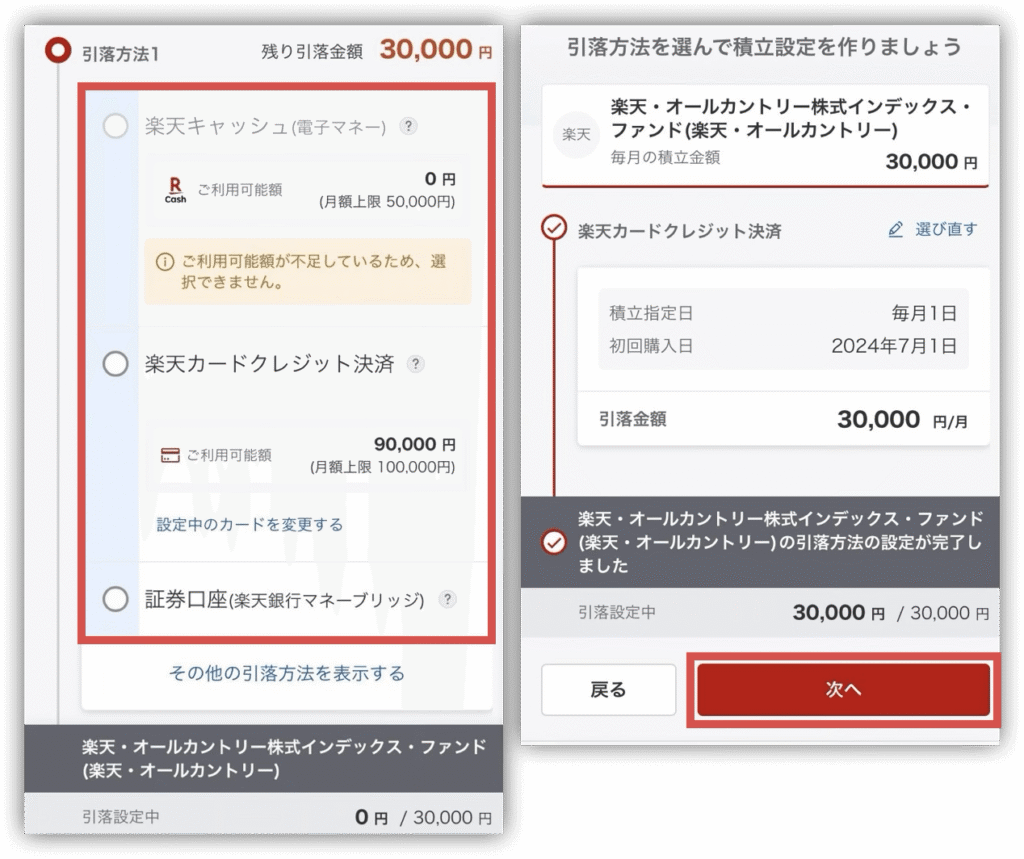

引落方法を選択して「次へ」をタップ。

いもこ楽天キャッシュか楽天クレジット決済なら、楽天ポイントも貯められるよ💓

引落設定を楽天キャッシュか楽天クレジット決済にする場合は、積立開始日の以下の点に注意してね。

- 月の12日までに設定→翌月から積立開始

- 月の12日以降に設定→翌々月から積立開始

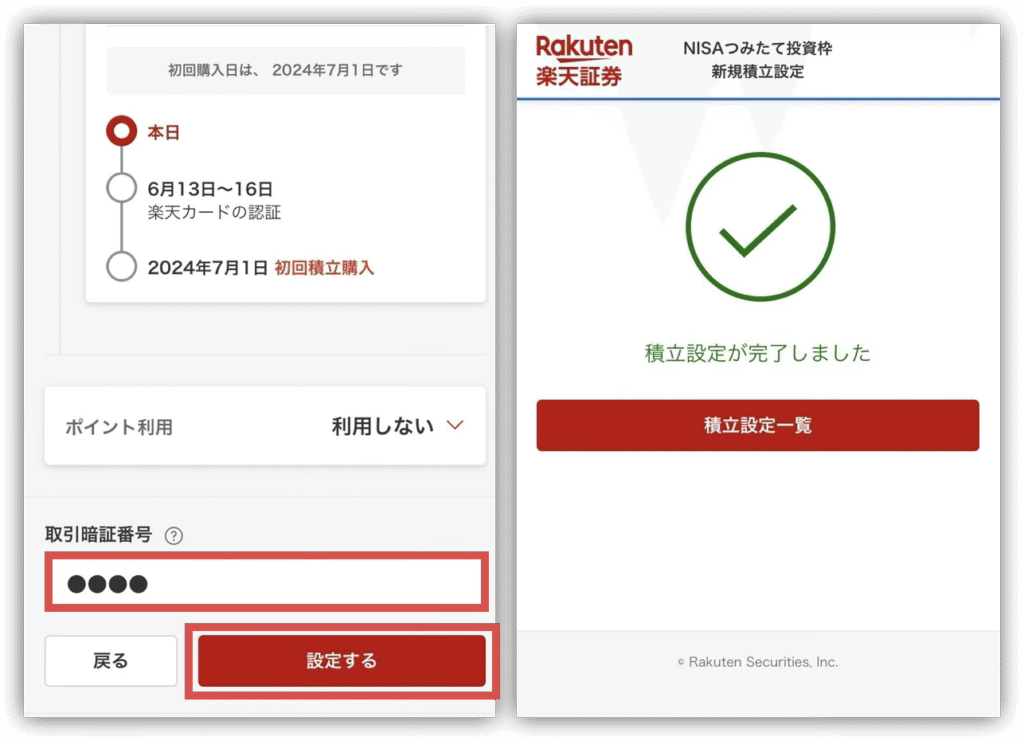

積立内容を確認して「暗証番号」を入力したら「設定する」をタップ。

「積立設定が完了しました」の画面が表示されたら、楽天証券の積立設定は完了だよ!

SBI証券の積立設定

次に、SBI証券の積立設定のやり方を解説していくね!

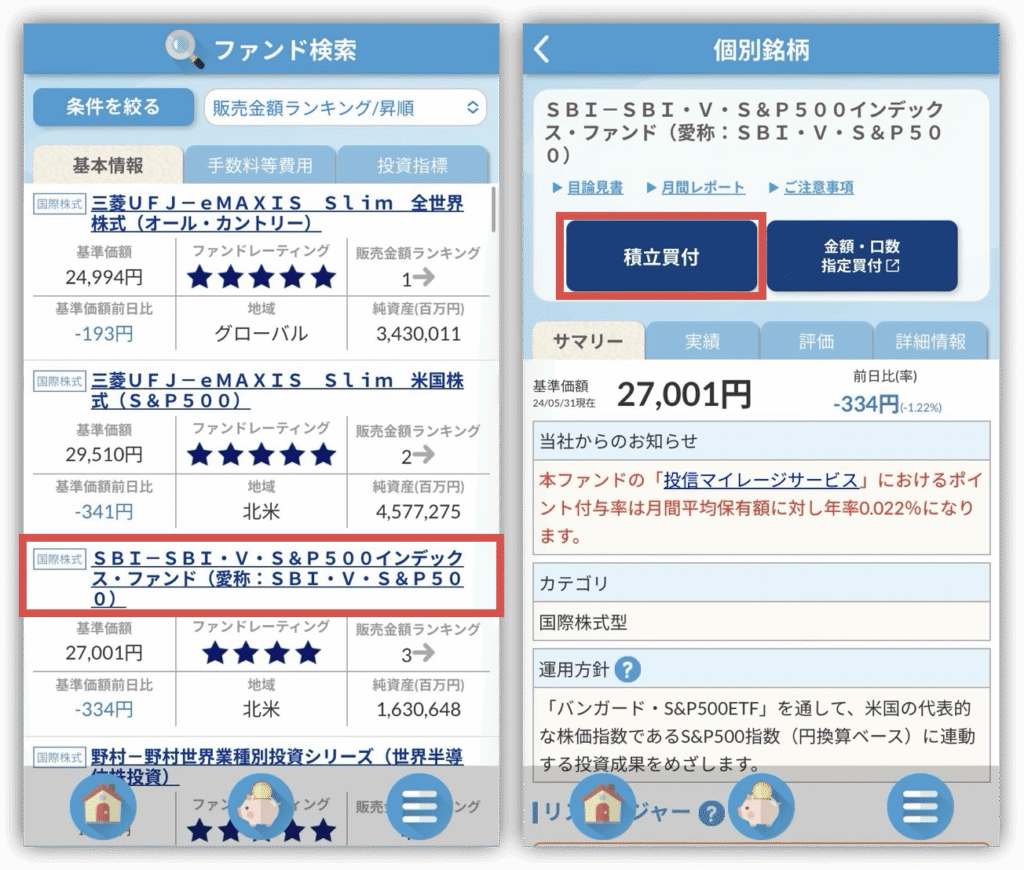

SBI証券の「積立かんたんアプリ」を開いて、右下の3本線から「ファンド検索」をタップ。

買いたい商品をタップして「積立買付」をタップ。

いもここっちはS&P500にしてみたよ!

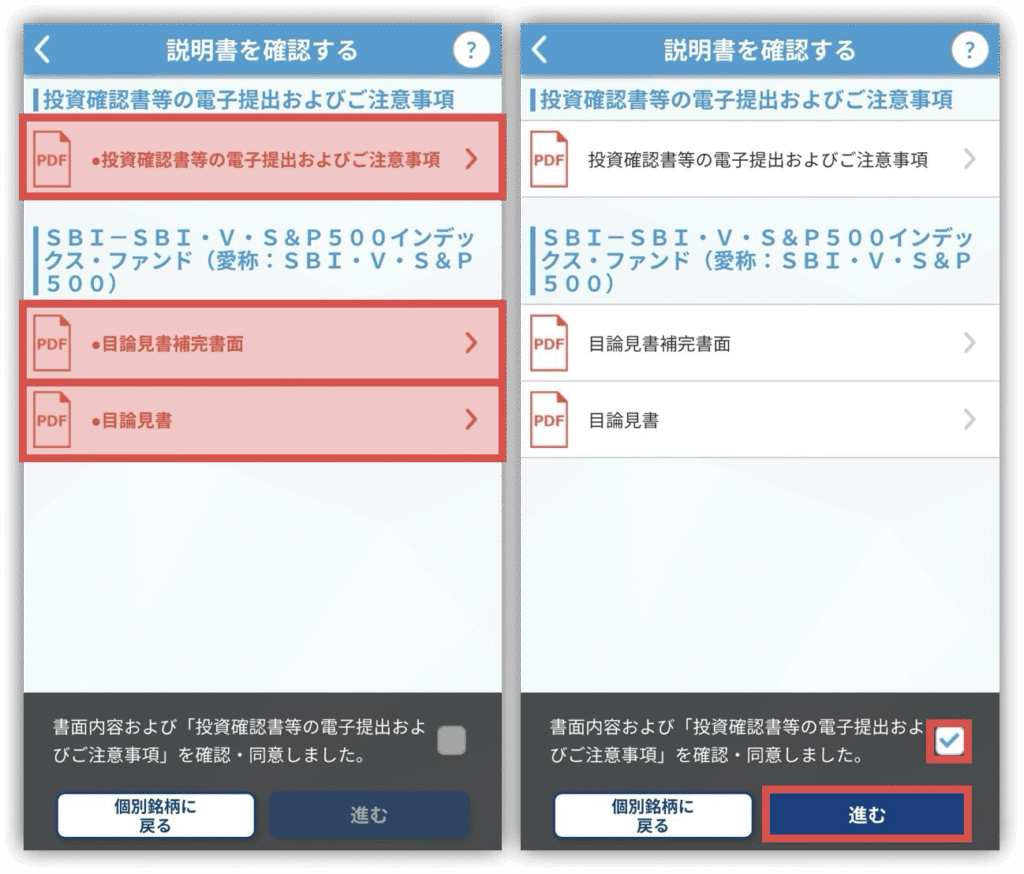

3つの説明書を確認して、問題なければ「確認・同意しました」にチェックを入れて「進む」をタップするよ。

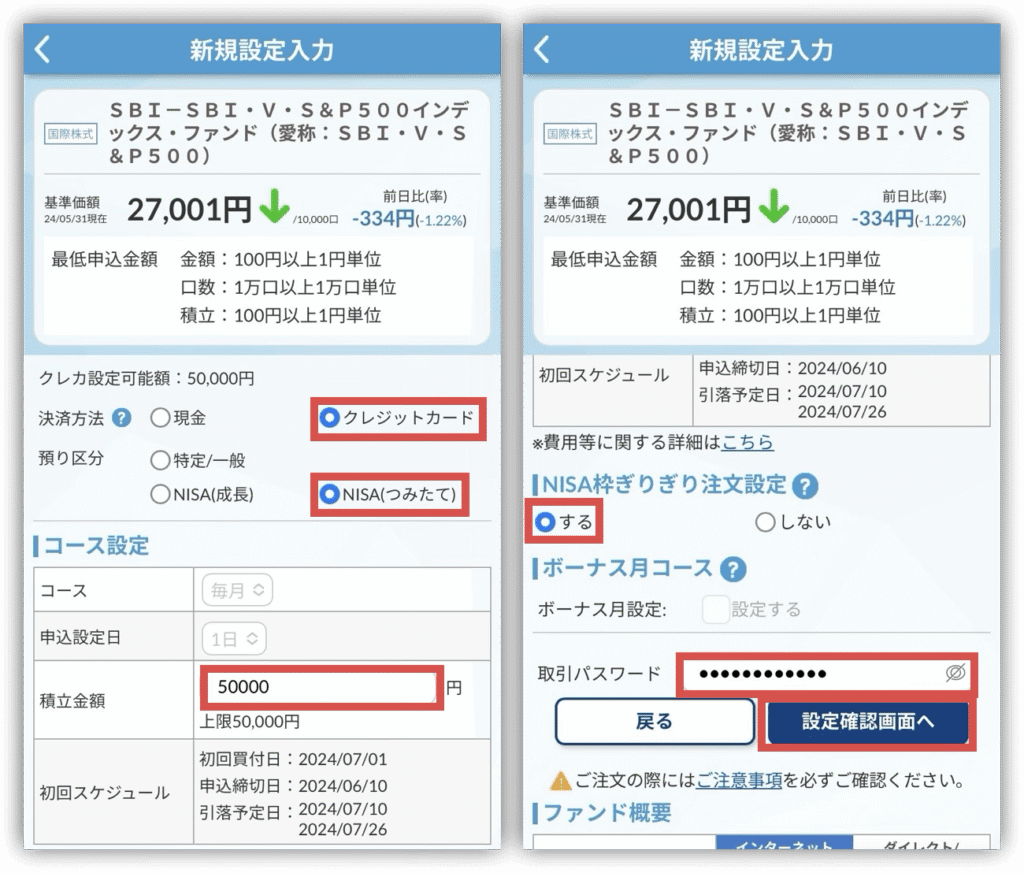

いもこ

いもこ次に、積立設定の詳細を登録していくよ💓

オススメの設定方法は以下の通り!

- 決済方法…クレジットカード

- 預り区分…NISA(つみたて)

- NISA枠ぎりぎり注文設定…する

NISA枠ぎりぎり注文設定とは、NISA枠をできるだけ使い切れるように調整してくれる仕組み🥹

いもこ積立金額は、好きな金額を入力してね!

決済方法でクレジットカードを選ぶときは、積立開始日について以下の点に注意してね。

- 月の10日までに設定→翌月から積立開始

- 月の10日以降に設定→翌々月から積立開始

設定ができたら「取引パスワード」を入力して「設定確認画面へ」をタップ。

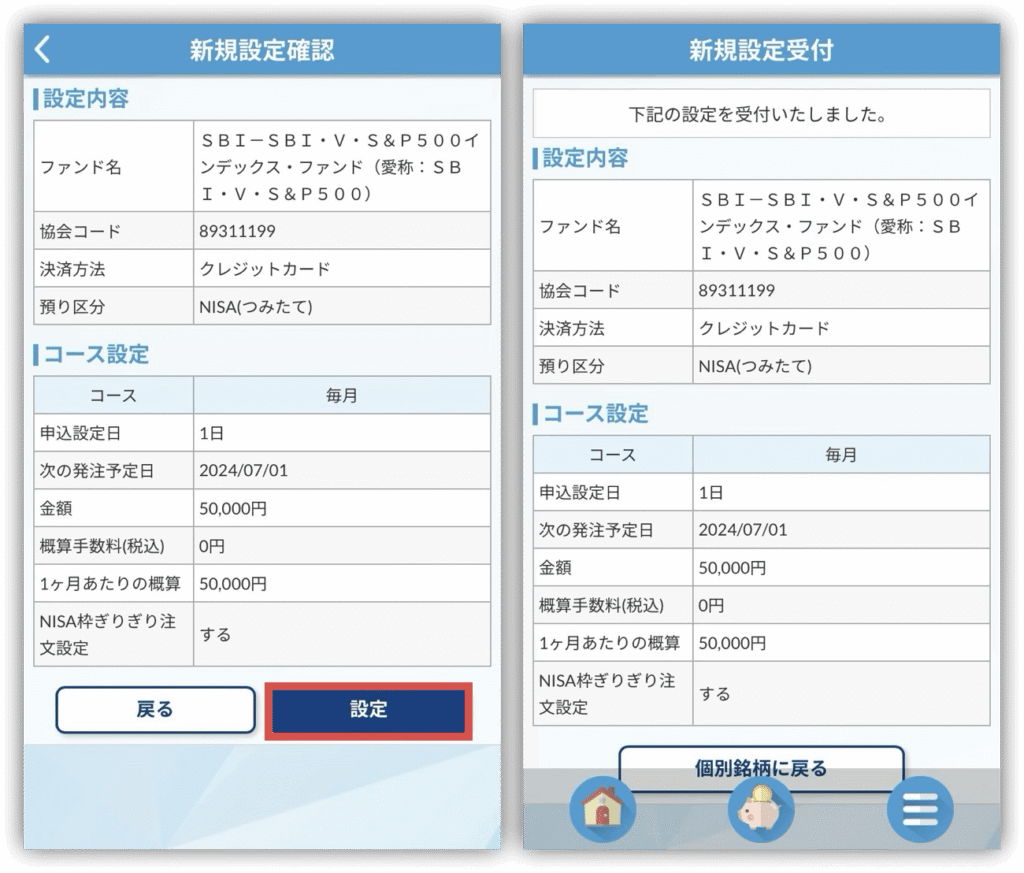

内容を確認して、問題がなければ「設定」をタップするよ。

「受付いたしました」の画面が表示されたら、SBI証券の積立設定は完了!

新NISAを始める時の注意点

新NISAを始める時の注意点は「リスクをきちんと理解しておくこと」だよ!

新NISAはあくまで投資だから、元本割れで損する可能性も0ではない…

いもこだからこそ、リスク対策をしておこう😌

リスク対策の方法はこんな感じ👇

- 長期目線で運用する

- 分散投資をする

- 積立投資をする

長期目線(15年程度)で運用することで、一時的に損をしたとしても、最終的にはプラスになりやすい!

また、投資先を複数もつ「分散投資」で、リスク分散をしておくことも効果的だよ。

いもこさっき紹介したインデックスファンドなら、1つの銘柄で複数の国や地域、業種に分散投資できるよ🥹

そして、積立でコツコツ買っていくのが良いかな!

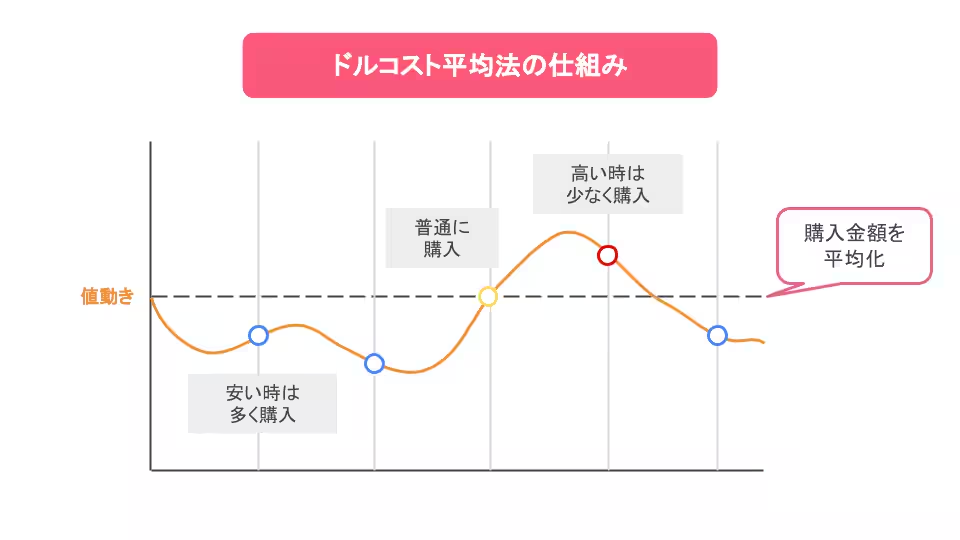

というのも、一括でドンっと買ってしまうと、もしその直後に相場が下がったら、一気に損してしまう可能性もあるんだよね…🤦♀️

だから、リスクを軽減したいなら一定のタイミングで、一定金額ずつ買っていく「ドルコスト平均法」がオススメ!

価格が変動する金融商品に対して、一定期間ごとに一定金額を継続して購入する方法。

価格が高い時には購入量が少なく、価格が低い時には購入量が多くなり、結果として平均購入単価を抑える効果が期待できる。

フォロワーさん

フォロワーさんやっぱり、毎月決めた金額をコツコツ買っていくのがいいんだね!

投資のリスクを軽減させるためには、「長期・積立・分散」が大原則!

投資で損してしまう人は、この原則を守れていない場合がほとんどだから、みんなは覚えておいてね😉

よくある質問

最後に、新NISAのよくある質問を3つ紹介します。

〜タップして読みたい場所へジャンプ!〜

いもこ1つずつ回答していくね!

やりたいけど怖くて始められない

いもこまずは少額から始めてみよう💓

実は、楽天証券もSBI証券も100円から積立投資できるよ😌

フォロワーさん100円から買えるの!?それなら気軽に挑戦できるね🫶

「やってみたいけど、なんか怖い…」って思ってる人、もしかして最初から大きな金額で始めようとしてない?

大きな金額を投資すると、資産の上がり幅も下がり幅も大きくなるから、ちょっとした下落でもストレスに感じちゃうかも🤦♀️

だからこそ、まずは負担にならない金額で始めてみよう!

>>【完全ガイド】楽天証券の口座開設方法を15枚の画像付きで説明

>>【完全ガイド】SBI証券の口座開設方法を25枚の画像付きで説明

やり方がわからない

いもこ新NISAのつみたて投資は、さっき解説した「積立設定をする」を参考にしてみて🫶🏻

楽天証券もSBI証券も、基本的な流れは一緒だよ!

証券会社を決めて、NISA口座を開設しよう。

初心者さんは投資信託(インデックスファンド)の積立投資がオススメ!

証券会社ごとの手順に従って、積立設定をしよう!

楽天証券もSBI証券もサイトやアプリが見やすいから、簡単に始められるよ!

損するのが怖い

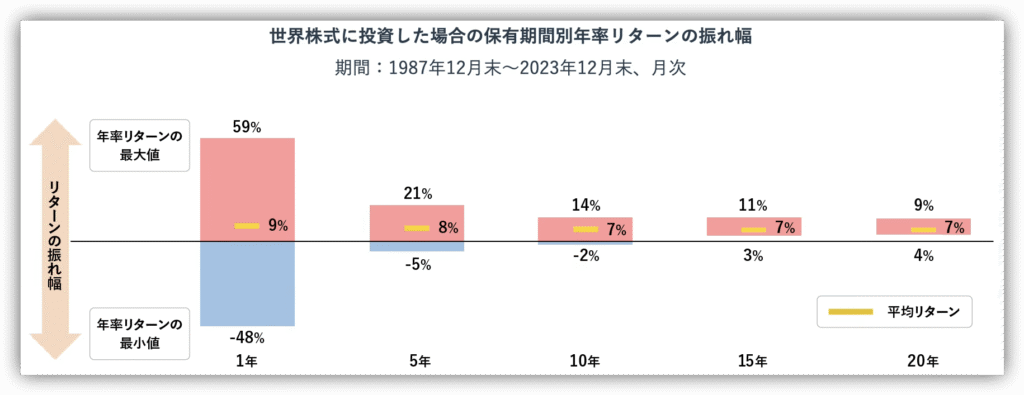

いもこ損するリスクを抑えるために、15年以上の長期投資をしよう!

短期間の運用だと、日々の株価の上下に左右されやすくて、タイミングによっては元本割れしちゃうことも…😭

でも、過去のデータからみると15年以上の長期目線で運用すると、損した人がいなかったという事実があるよ!

株価の上下で一喜一憂せずに、15年以上の長い期間運用することを意識してみてね🫶🏻

まとめ:新NISAで将来の「お金の不安」とサヨナラしよう!

今日は、新NISAの魅力や始め方、注意点をわかりやすく説明したよ!

いもこ新NISAは、これからの資産形成をサポートしてくれる頼もしい制度💓

最後にもう一度、新NISAの魅力をおさらしよう!

新NISAを上手に活用して、ムリなく楽しく資産づくりを始めてみよう🥹

もし、新NISAを始める前にマンツーマンで教わってみたい!っていう人は、以下の方法で無料で教えてもらえるから確認してね😌🧡

>>ABCashの無料体験ってどう?リアルな体験談とフォロワーさんからの口コミを紹介!